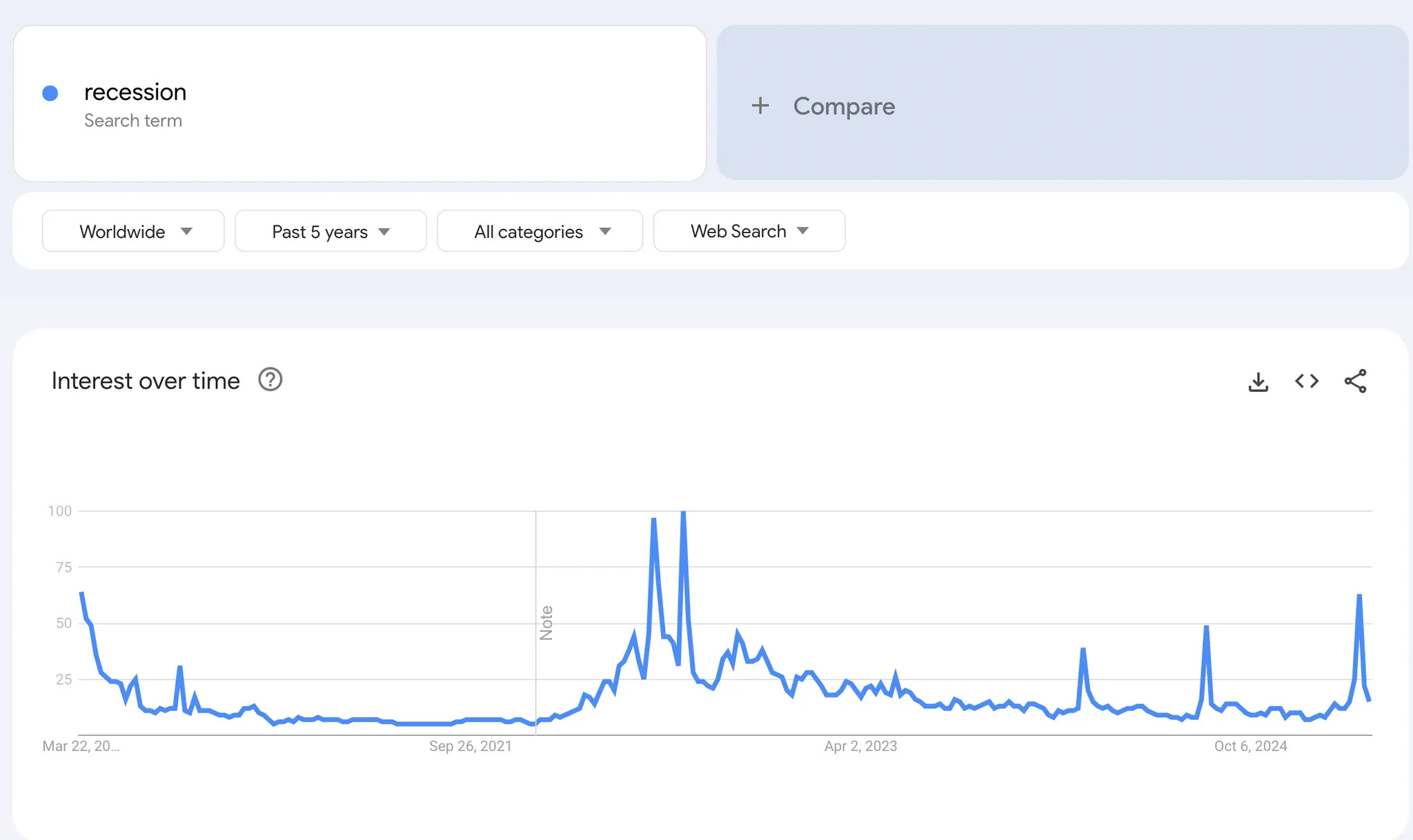

De la peur, il y en a à revendre actuellement. Pourtant, n’oublions pas que le marché a souvent montré sa capacité à dépasser ces narratifs anxiogènes, même quand la récession faisait les gros titres (voir notamment l’épisode Macro de jeudi où on a fait un zoom spécifiquement sur cela)

On a fait un enième spike de recherche sur la récession et on pense que les peurs sont éxagérer .

Calendrier éco 📆:

Cette semaine, la donnée clé à surveiller sera le PIB américain. Son résultat aura un impact majeur sur les marchés, puisqu’il pourrait soit amplifier, soit calmer les inquiétudes persistantes concernant une potentielle récession.

📌 Pourquoi la relance du SLR (par le Trésor US et Bessent) pourrait propulser les marchés ?

On en a parler dans un space cette semaine avec Finneko sur WEN

Le SLR (Supplementary Leverage Ratio) est une règle imposée aux banques américaines, limitant leur capacité à détenir certaines obligations, dont les bons du Trésor. Actuellement, c’est le département du Trésor, dirigé par Scott Bessent, qui pourrait décider d’assouplir cette règle.

Si cette décision est prise, les banques auraient davantage de marge pour acheter des obligations américaines, notamment les obligations à 10 ans US. Plus de demande pour ces obligations entraîne mécaniquement une baisse des rendements.

Cette baisse du taux à 10 ans agirait comme un assouplissement des conditions financières—un effet similaire à une injection indirecte de liquidité dans l’économie (un genre de QE déguisé ou « QE not QE »).

En clair :

Relance du SLR par le Trésor (Bessent) → Demande accrue en obligations US → Baisse des taux à 10 ans → Marchés risqués favorisés

En bref on navigue toujours dans un marché qui à des doutes et des incertitudes on le monitore jour après jour d’où le fait d’être prudemment optimiste.