Vous avez déjà entendu parler de DeFi, de swaps, de bridge ou de transactions on-chain, sans jamais vous douter qu’à chaque interaction… quelqu’un pourrait en tirer profit avant vous ? Si la réponse est oui, vus feriez bien de vous intéresser à la MEV, un phénomène aussi invisible que redoutable

Longtemps réservé aux insiders, la Maximal Extractable Value est en train de devenir l’un des sujets les plus stratégiques, mais aussi et controversés de l’écosystème crypto.

Mais alors, qu’est-ce que la MEV ? Pourquoi certains en parlent comme d’un piratage légal, et d’autres comme d’un outil d’optimisation des marchés ? Est-ce une faille… ou une fonctionnalité de la blockchain ?

On vous explique tout, clairement, simplement, et sans bullshit.

C’est quoi la MEV ?

Cette notion est tout aussi centrale que les smart contracts ou le concept de gas fees. la MEV est une partie intégrante de tout ce qui se passe On-Chain, et à chaque transaction, retrait, swap, bridge ou loan que vous faites, vous y êtes exposé. Parfois perçue comme néfaste, la MEV a mauvaise réputation auprès des initiés à la DeFi. mais elle est au final bien plus complexe que ce qu’il y paraît lorsque l’on rentre dans les détails. Voyons ça ensemble.

Le plus simple est de commencer par une petite définition. Voici une définition trouvée sur internet : “La MEV (Maximal Extractable Value) représente l’optimisation extractive de la valeur économique réalisable via l’ordonnancement stratégique des transactions au sein d’un bloc, exploitant les asymétries informationnelles et les latences mempool pour maximiser le profit net des extracteurs (searchers, validateurs, ou bots).” C’est un peu barbare non ? Clarifions ça.

Disons plutôt que la MEV c’est la valeur monétaire maximale qu’un acteur (validateur, mineur, bot, etc.) peut extraire d’une blockchain en manipulant stratégiquement l’ordre, l’inclusion ou l’exclusion des transactions dans un bloc, au-delà des récompenses de base (frais de gaz, block rewards).

La MEV c’est la manière pour les validateurs d’arrondir les fin de mois.

Pourquoi il y a de la MEV ?

Bien que la question fasse très philosophique, elle est pourtant fondamentale, la MEV fait partie intégrante de l’économie de la blockchain, et voici principalement 3 raisons qui font que la MEV existe :

Ordonnancement des transactions = pouvoir économique

Sans refaire tout le b.a.-ba de la blockchain, sur une blockchain comme Ethereum, les transactions ne sont pas instantanées, elles ont besoin d’être stockées pour ensuite être validées, pour ce faire elles sont mises dans ce qu’on appelle un « mempool », en attente d’être incluses dans un bloc.

Celui qui “gère” le mempool a la possibilité de choisir :

- Quelles transactions inclure

- Dans quel ordre

- Et s’il en ajoute d’autres pour son propre profit

Ce pouvoir d’ordonnancement crée naturellement une opportunité économique : intercaler des transactions, les réordonner, ou même en censurer pour maximiser un gain. C’est là qu’on va venir parler du front et du back running.

Imaginons qu’un utilisateur veut acheter une grande quantité de tokens sur Uniswap, ce qui va faire grimper le prix du token dans la pool. Avant que sa transaction ne soit incluse dans un bloc, elle est visible dans le mempool, car ce dernier est public.

Un searcher (de MEV) repère cette transaction et envoie deux transactions dans le même bloc :

- Avant l’utilisateur (vous) : il achète les tokens (front-run)

- Après l’utilisateur (vous) : il revend les tokens plus chers (back-run)

C’est ce qu’il s’est passé juste ici :

Le producteur de bloc (ou le builder) reçoit ce bundle, voit qu’il peut extraire un profit sans risque en incluant le bundle dans le bon ordre ou le fait lui-même. De cette manière :

- L’utilisateur paie plus cher que prévu à cause du front-run

- Le searcher (ou le validator) capte une partie de la valeur de sa transaction

- Ce profit est permis uniquement par l’accès au pouvoir d’ordonnancement des transactions

C’est le cas d’utilisation le plus connu de la MEV, qui est assez péjoratif, mais qui fait poser de plus en plus la question des mempools privés à défaut de ceux publics.

La MEV montre que la blockchain n’est pas un espace neutre. Même si le consensus est décentralisé, le processus de construction des blocs concentre un pouvoir temporaire mais réel, qui peut être monétisé. Dans un échange centralisé, les ordres sont privés et la plateforme gère la priorité. Sur Ethereum par exemple, tout est public, tout est visible, et les bots peuvent frontrun ou backrun n’importe qui. La transparence radicale crée donc une surface d’attaque réelle et non négligeable.

La DeFi rend la MEV inévitable

La finance décentralisée (DeFi) repose sur des protocoles autonomes, ouverts et programmables, qui exposent leurs règles économiques en temps réel : tout est visible, calculable, et attaquable légalement par n’importe qui. L’arbitrage est un très bon exemple de la synergie entre DeFi et MEV.

Imaginons qu’un token s’échange à 100 $ sur Uniswap, et à 102 $ sur Sushiswap. Un bot peut l’acheter sur Uniswap et le revendre sur Sushiswap pour 2 $ de profit par token. Basique.

Mais pour maximiser ce profit il doit passer avant les autres et idéalement, il se place juste avant une grosse transaction qui va réaligner les prix. Ainsi le producteur de blocs peut inclure ce bot en priorité, contre une part du gain.

C’est de la MEV par arbitrage + ordre stratégique.

La MEV est par nature donc inévitable, car la DeFi est permissionless, ce qui veut dire que tout le monde peut interagir, y compris les bots. Également dans la plupart des cas les transactions sont publiques : tout est visible dans le mempool et enfin les blocs sont ordonnés par des acteurs économiques, les mêmes qui cherchent à maximiser leur revenu.

Incitations économiques puissantes = écosystème MEV

Enfin, la MEV n’est pas un bug, c’est un marché.

Ce qui au début était vu comme du spam ou une attaque est devenu un écosystème structuré :

- Searchers qui scrutent le mempool

- Builders qui optimisent les blocs pour la MEV

- Relayers et protocoles comme Flashbots pour « civiliser » cette extraction

Autrement dit, il y a de la MEV parce que c’est profitable, et qu’aucune règle technique ou économique ne l’interdit, au contraire, le système l’encourage structurellement.

Pour revenir rapidement sur le cas des mempools, en plus d’être fondamentalement exploitables, ce sont un véritable marché, et un marché très très fructueux. Il existe d’ailleurs plusieurs types “d’offres” :

- Abonnements Premium et Accès Prioritaire : les services premium, comme bloXroute ou Eden Network, proposent des abonnements mensuels dont les prix varient de quelques centaines à 10 000 dollars. Si Flashbots a démocratisé un modèle gratuit, d’autres plateformes facturent des accès prioritaires pour maximiser les opportunités de MEV. Sur le marché noir, certains validateurs monnayent l’accès exclusif à leur mempool privé, avec des tarifs atteignant plusieurs ETH par jour pour les bots les plus agressifs.

- Frais à la transaction : pour garantir l’inclusion d’une transaction dans le prochain bloc, les frais peuvent grimper jusqu’à 1 ETH. Ces coûts élevés reflètent la compétition féroce pour capter les opportunités de MEV, particulièrement lors des périodes de forte activité réseau. Pour les plus gros acteurs, chaque milliseconde compte. Certains searchers, souvent des hedge funds spécialisés dans le MEV, déboursent jusqu’à 10 000 dollars pour un avantage de quelques millisecondes. Cet avantage peut provenir de nœuds à faible latence ou de connexions directes aux pools de validation, souvent réservées à une élite financière. Ce sont littéralement quelques millisecondes à prix d’or.

- La Guerre des Enchères (PGA) : lorsque le réseau est saturé, les bots s’engagent dans une surenchère effrénée. Les frais de gaz peuvent atteindre des centaines de dollars pour devancer une transaction concurrente. Certains builders vont jusqu’à acheter des bundles entiers pour optimiser leurs gains en MEV, renforçant la course à la priorité.

Dans cet écosystème, la quête de rapidité et d’accès privilégié transforme le MEV en une bataille coûteuse, où seuls les mieux équipés financièrement et techniquement tirent leur épingle du jeu.

La bonne et la mauvaise MEV

La Bonne MEV : Optimisation et stabilité des marchés, un mécanisme au service du système.

La bonne MEV regroupe des pratiques qui améliorent l’efficacité des marchés décentralisés sans léser les utilisateurs. Ces stratégies incluent :

- L’arbitrage : corriger les écarts de prix entre différents échanges DEX comme Uniswap ou SushiSwap pour aligner les prix du marché.

- Les liquidations : exécuter rapidement les liquidations dans les protocoles de prêt DeFi pour protéger les fonds des prêteurs.

- L’optimisation des transactions : réorganiser les transactions pour réduire les frais de gaz ou améliorer l’efficacité globale du réseau.

Ces pratiques stabilisent les prix, réduisent les inefficacités et, dans certains cas, redistribuent les profits aux utilisateurs ou aux validateurs, renforçant ainsi l’équité de l’écosystème.

Des chiffres parlants En 2022, selon Flashbots, environ 90% du MEV sur Ethereum provenait de l’arbitrage et des liquidations, générant des profits annuels de 600m$ pour les searchers (acteurs recherchant des opportunités MEV). Ces actions ont permis de réduire les écarts de prix sur les DEX, offrant des prix plus justes aux traders.

Par exemple, un arbitrage sur Uniswap peut corriger un écart de prix de 5% en quelques secondes, minimisant les pertes pour les utilisateurs de détail. La bonne MEV stabilise les marchés DeFi, réduit les frais pour les utilisateurs et redistribue les profits de manière plus équitable, favorisant ainsi un écosystème sain et compétitif.

La Mauvaise MEV : Une menace pour les utilisateurs

La mauvaise MEV englobe les stratégies qui exploitent les utilisateurs à leur détriment, notamment :

- Front-running : un bot détecte une transaction dans le mempool et la devance avec une transaction à frais plus élevés pour capter une opportunité, comme acheter un token avant une grosse commande.

- Sandwich attacks : un bot place une transaction d’achat avant et une vente après une transaction utilisateur, manipulant le prix pour maximiser son profit.

- Back-running agressif : exploiter des opportunités juste après une transaction, souvent au détriment de la liquidité du marché.

Ces pratiques augmentent les coûts pour les utilisateurs (slippage, frais de gaz) et favorisent les acteurs disposant de ressources technologiques avancées.

L’Impact en chiffres

Une étude de Cornell University (2022) estime que les sandwich attacks sur Ethereum ont coûté environ 200 millions USD par an aux utilisateurs en raison des manipulations de prix. Lors des périodes de congestion, les frais de gaz dans les Priority Gas Auctions (PGA) peuvent atteindre 100 à 500 USD par transaction pour devancer un concurrent. En 2023, les profits totaux du MEV sur Ethereum ont dépassé 1 milliard USD, dont 30 à 40% provenaient de pratiques prédatrices.

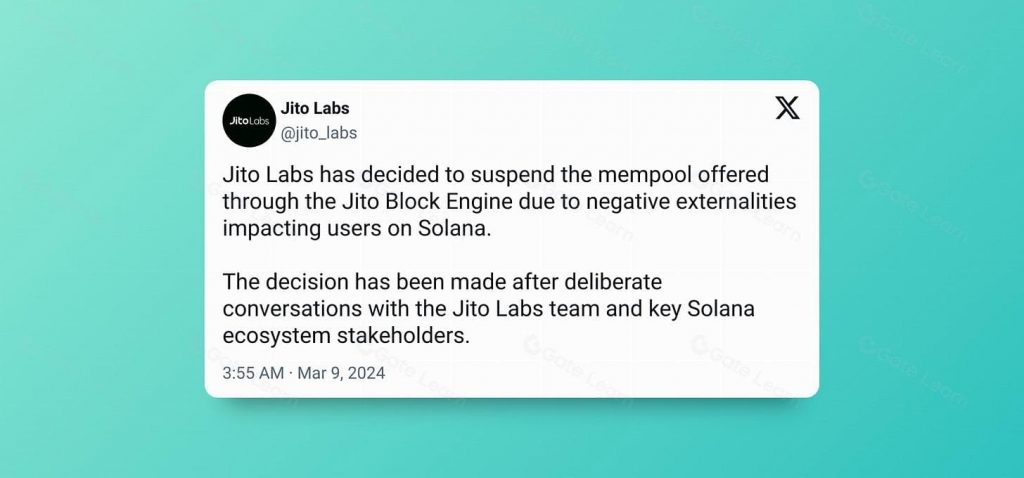

Un parfait exemple, le cas de Jito Labs.

Jito Labs, acteur clé de l’écosystème Solana, a introduit un mempool artificiel hors protocole via son client Jito-Solana, adopté par environ 65% des validateurs en 2023, qui représentait plus de 90% du SOL staké à certains moments (ce qui est énorme).

Contrairement à Ethereum, Solana n’a pas de mempool natif, ce qui limite les opportunités de MEV comme le front-running ou les sandwich attacks. Cependant, le mempool de Jito permettait aux searchers de voir les transactions pendant 200 ms, leur offrant la possibilité de soumettre des bundles (transactions exécutées atomiquement) pour exploiter des stratégies MEV, notamment des sandwich attacks. Sans surprise, cela a généré trois problèmes majeurs :

1/ Nuisance pour les utilisateurs : les sandwich attacks forçaient les utilisateurs à obtenir les pires prix dans leurs limites de slippage, particulièrement lors des lancements de memecoins. Par exemple, un utilisateur avec un slippage de 25% subissait des pertes importantes en payant le prix maximum toléré.

2/ Spam réseau : les searchers envoyaient des transactions d’arbitrage, dont 98% échouaient, consommant 60% des unités de calcul des blocs. Cela gaspillait les ressources des validateurs, réduisait la capacité du réseau à traiter des transactions légitimes et causait parfois des pannes.

3/ Inégalités économiques : les profits MEV, atteignant 1,5m$ par jour (10 000 $SOL en tips) en mars 2024, bénéficiaient principalement aux searchers et validateurs équipés de nœuds rapides, creusant un fossé économique.

En réponse, Jito a déprécié ce mempool le 8 mars 2024, privilégiant la santé de Solana en réduisant les sandwich attacks et le spam, tout en continuant à optimiser le MEV via des bundles sans mempool public.

Conclusion

La MEV est une composante structurelle, inévitable et ambivalente des blockchains modernes, en particulier dans les écosystèmes DeFi.

Elle peut renforcer l’efficacité des marchés, sécuriser les liquidations et aligner les prix… mais elle peut aussi déposséder les utilisateurs, accroître les inégalités et fragiliser les réseaux.

Plutôt que de chercher à l’éliminer, les projets tentent désormais de l’encadrer : via des systèmes de bundles, des relayers neutres ou des mécanismes de redistribution des profits.

La MEV est un miroir : elle reflète les règles du protocole, les incitations économiques, et les ambitions de ceux qui y participent. Tant qu’il y aura de la DeFi, il y aura de la MEV.

Dans un prochain article à venir sur WEN, nous verrons qui sont les acteurs clés de cet écosystème MEV et comment ils opèrent en pratique.