Le symposium annuel de Jackson Hole débute aujourd’hui, et tous les regards sont tournés vers Jerome Powell. Le président de la FED doit prononcer son discours demain après-midi, un RDV devenu incontournable pour comprendre l’orientation de la politique monétaire des US.

Mais cette année, l’exercice prend une dimension inédite : Powell est pris entre la pression croissante de Donald Trump, les divisions internes au sein du FOMC et un climat économique brouillé par des signaux contradictoires.

Un président fragilisé par Trump et par sa propre institution

Depuis plusieurs mois, Donald Trump mène une offensive ouverte contre Powell, qu’il accuse de freiner l’économie en refusant de baisser les taux. Après avoir traité le patron de la Fed de « mule obstinée » et d’« imbécile », Trump a accentué la pression en nommant Stephen Miran au conseil des gouverneurs pour remplacer Adriana Kugler. Économiste proche de la Maison-Blanche, Miran soutient sans réserve les appels du président à un assouplissement agressif, allant jusqu’à plaider pour une réforme donnant au chef de l’État le pouvoir de limoger le président de la Fed.

Parallèlement, deux autres gouverneurs, Christopher Waller et Michelle Bowman, ont voté en faveur de baisses de taux dès juillet. Si Miran est confirmé par le Sénat avant la réunion de septembre, Powell pourrait affronter trois dissidents dans un conseil réduit à sept membres, une fracture d’une ampleur inédite depuis 1988, c’est à noter.

À cela s’ajoute l’affaire visant Lisa Cook, gouverneure mise en cause par Bill Pulte, directeur de la FHFA et proche de Trump, pour des soupçons de fraude hypothécaire. Trump réclame sa démission, accentuant encore le climat de tension autour de la banque centrale.

Des data économiques contradictoires

La FED évolue dans un environnement économique particulièrement complexe. Les chiffres de l’emploi envoient des signaux contradictoires : la révision à la baisse du NFP a révélé des fragilités inattendues, alors même que le taux de chômage reste contenu à 4,2 %. En juillet, Powell affirmait encore que le marché du travail demeurait « solide et équilibré », mais ses propos pourraient devoir être réajustés à la lumière des dernières données.

Côté inflation, les tarifs douaniers imposés par Trump entretiennent une incertitude durable. Si l’indice des prix à la consommation a offert un répit, l’indice des prix à la production a relancé les craintes d’une poussée des coûts pour les ménages. Certains économistes parlent désormais d’un risque stagflationniste qui complique radicalement la tâche de la FED.

Un discours attendu comme un révélateur

Dans ce contexte, le discours de Powell à Jackson Hole sera particulièrement scruté. En début d’année, beaucoup pensaient que son intervention refléterait simplement la ligne majoritaire du FOMC. Mais avec une Fed divisée et un président américain qui multiplie les attaques, ce rendez-vous devrait surtout donner un aperçu de la lecture personnelle de Powell.

Selon plusieurs analystes, le ton devrait être neutre à légèrement hawkish. Ceux qui espèrent un signal clair en faveur d’une baisse de taux dès septembre risquent d’être déçus. L’an dernier, Powell avait laissé entendre que le cycle de baisse était enclenché, et la Fed avait suivi avec une réduction spectaculaire de 50 points de base en septembre. Mais depuis, le discours s’est durci : la majorité du FOMC insiste sur la nécessité de maintenir une politique monétaire restrictive, malgré les dissidences.

La première révision stratégique de l’ère post-inflation

Powell s’apprête aussi à conduire la première révision de la stratégie monétaire depuis la flambée inflationniste de 2021-2023. Selon plusieurs observateurs, cette révision pourrait marquer un retour à une approche plus resserrée et plus classique, recentrée sur le double mandat de la Fed : emploi et stabilité des prix. Une orientation qui décevrait les investisseurs focalisés sur un assouplissement rapide.

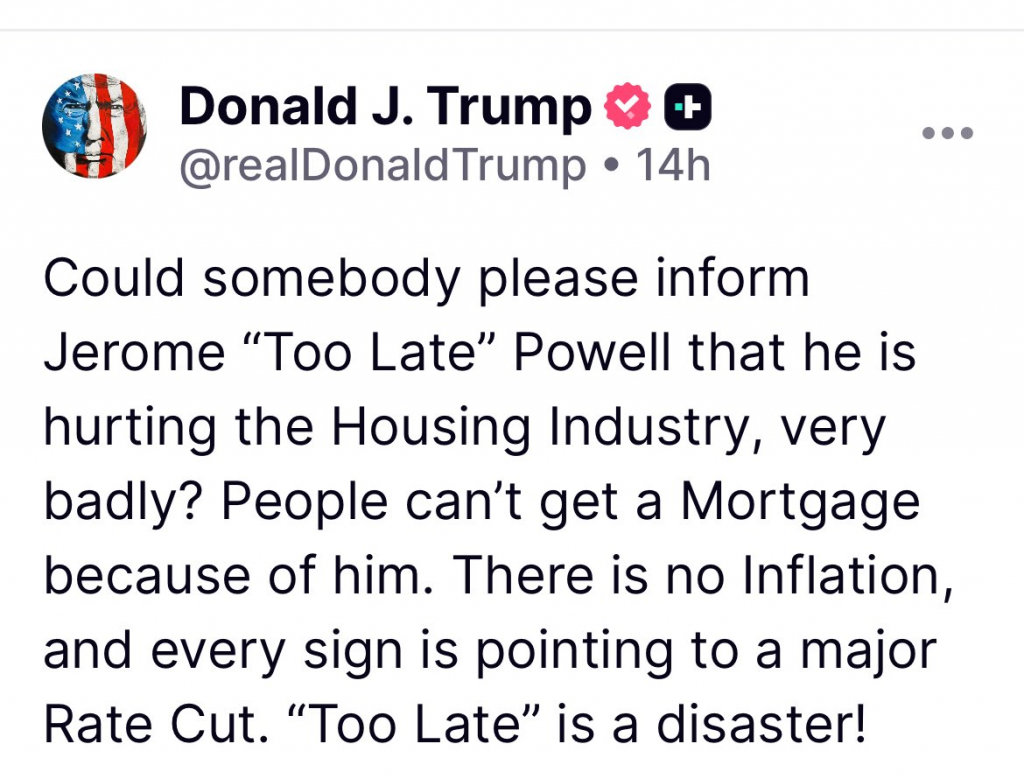

Docteur Powell et mister trop tard ?

Au-delà de l’aspect technique, certains espèrent que ce discours sera l’occasion pour Powell de révéler enfin sa personnalité, lui qui a longtemps été perçu comme prudent, presque en retrait derrière ses prédécesseurs. À quelques mois potentiels de la fin de son mandat, certains, dont DJT le surnomment déjà ironiquement « Too Late Powell ». Mais il n’est jamais trop tard pour marquer l’histoire de la Fed, surtout dans une période où son indépendance est plus menacée que jamais.