Longtemps relégués au rôle d’outils pour traders crypto, les stablecoins s’imposent discrètement comme un pilier stratégique dans le monde de l’entreprise. Adossés à des monnaies fiduciaires comme le dollar (ex : USDT, USDC) ou à des actifs sécurisés (bons du Trésor), ces tokens offrent vitesse, stabilité et transparence, des atouts de plus en plus recherchés par les professionnels.

Pourquoi les entreprises s’y intéressent vraiment ?

Les stablecoins séduisent un nombre croissant d’entreprises, notamment pour leurs usages dans :

- Les paiements transfrontaliers, souvent coûteux et longs avec les rails bancaires classiques.

- La gestion de trésorerie, pour éviter la volatilité crypto tout en gardant une exposition au Web3.

- Le règlement rapide de factures ou de salaires, en particulier dans des zones où le système bancaire est peu fiable.

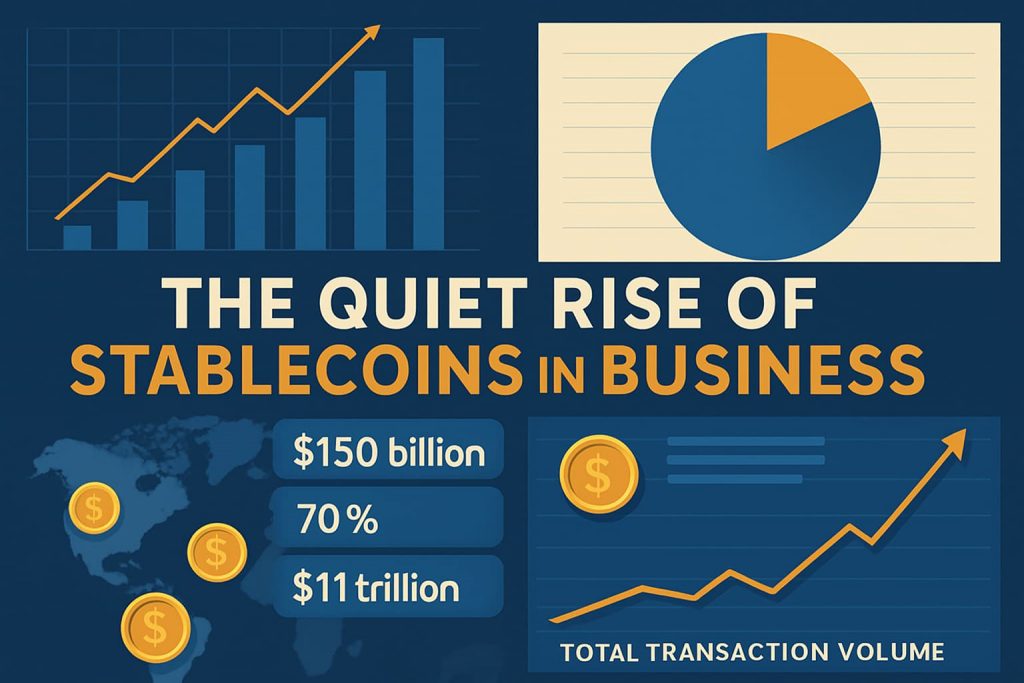

Voici quelques chiffres clés pour illustrer ceci :

- Plus de 150 milliards de dollars de stablecoins sont en circulation à l’échelle mondiale (mai 2025).

- 70 % des transactions DeFi se font en stablecoins (source : CoinMetrics).

- Le volume de transactions en stablecoins a dépassé 11 000 milliards de dollars en 2023, selon Visa Crypto Research – soit plus que Mastercard ou American Express.

Impact global, en particulier dans les pays émergents

Dans des régions où les monnaies locales sont instables ou où l’accès aux services bancaires est restreint (Amérique latine, Afrique, Asie du Sud), les stablecoins deviennent une alternative sérieuse :

- En Argentine, les volumes d’achat d’USDT explosent à chaque dévaluation du peso.

- Au Nigeria, USDC et BUSD sont régulièrement utilisés comme moyen d’épargne ou de paiement B2B.

💡 Selon une étude de Chainalysis de 2024, 4 des 10 pays utilisant le plus les stablecoins sont des économies émergentes.

Les défis : réglementation, traçabilité, souveraineté monétaire

Le développement des stablecoins s’accompagne d’un certain nombre de défis, notamment sur le plan réglementaire. La question de la supervision reste centrale, d’autant que la majorité des émetteurs sont basés aux États-Unis ou dans des juridictions étrangères, ce qui complique les mécanismes de contrôle transfrontaliers.

Par ailleurs, la transparence des réserves suscite des doutes persistants, à l’image de Tether (USDT), régulièrement pointé du doigt sur ce sujet. Enfin, les cadres juridiques peinent encore à se structurer à l’échelle internationale, même si des initiatives comme le Genius Act aux US ou le règlement MiCA en Europe posent les premières bases d’une régulation adaptée à l’usage professionnel des stablecoins.