Dans l’article précédent nous avons vu ce qu’était la MEV, comment elle fonctionne et en quoi elle consiste. Cependant il y a un point qui n’a pas été éclairci et qui pourtant mérite tout autant d’intéressement. Par qui et comment est-elle utilisée ?

Pour ça il faut se rendre directement On-Chain pour voir ce qui s’y passe. Allez on embarque !!

La MEV sur Ethereum

Quel token ?

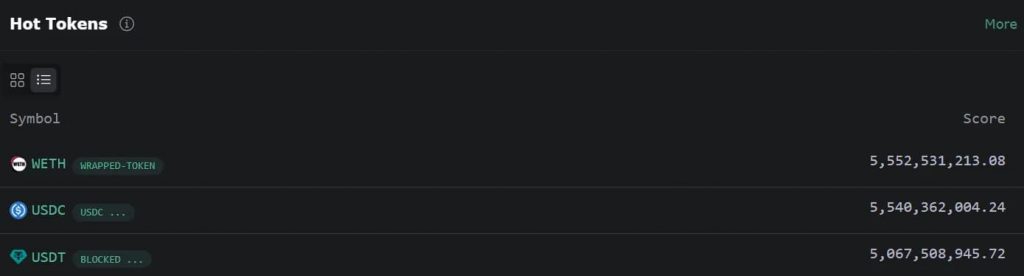

Le wETH (Wrapped Ether) s’impose naturellement comme le token le plus concerné par la MEV sur Ethereum. La raison est simple : pour interagir avec la DeFi sur Ethereum, il faut de l’Ether. Or, l’ETH natif n’est pas compatible avec la norme ERC-20, ce qui limite son usage direct dans de nombreux protocoles DeFi et DEX.

Juste derrière, les stablecoins USDC et USDT complètent le podium. Leur domination s’explique par leur omniprésence dans l’écosystème : ils servent de contrepartie dans la majorité des pools de liquidité (près de 90 % des tokens sont appariés avec des stablecoins pour garantir la stabilité des échanges et faciliter l’équilibrage des pools), et sont également massivement utilisés comme collatéral sur les protocoles de prêt comme Aave, Morpho ou Compound.

Jusqu’à là on a le token natif du réseau et 2 stablecoins, rien de surprenant. On reste calme le plus intéressant arrive…

Sur quoi ?

Comme expliqué dans « La MEV de A à Z », la MEV se concentre principalement sur trois types de mouvements : les sandwichs, l’arbitrage et les liquidations. Si vous vous posez la question, oui, il y a un favori parmi les trois.

En termes de profit, les liquidations ne représentent que 4 000 $ pour les searchers, ce qui s’explique notamment par leur nature très conjoncturelle. Elles dépendent principalement de l’activité sur les protocoles de prêts comme Aave, Compound ou Solend. Ces opportunités n’apparaissent que dans des contextes bien spécifiques, notamment lorsque les prix chutent fortement et que la valeur du collatéral tombe en dessous du seuil de sécurité demandé pour maintenir l’emprunt. Or, au cours du mois de juin, le marché crypto est resté relativement stable, ce qui a considérablement limité le nombre de liquidations possibles. À cela s’ajoute le fait que certaines plateformes utilisent des systèmes de protection comme les enchères privées (shielded auctions) ou réalisent les liquidations en interne (comme c’est le cas sur Morpho ou Euler), ce qui réduit encore davantage les opportunités de capture de MEV accessibles aux searchers externes. Vous voyez peut-être le problème de la centralisation arriver.

Ensuite, plus de 111K pour les sandwichs. Les stratégies de sandwich consistent à insérer deux transactions autour de celle d’un utilisateur : une première pour frontrun (acheter avant lui), et une seconde pour backrun (revendre après lui), afin de tirer parti du slippage qu’il génère. Bien que cette méthode puisse être très rentable sur une seule opération, elle reste plus risquée et techniquement très exigeante. pour faire simple elle nécessite une latence extrêmement faible, car les bots doivent se battre pour placer leurs bundles dans un ordre très précis au sein du bloc. De plus, les opportunités sont moins nombreuses que dans l’arbitrage, car elles dépendent fortement du comportement des utilisateurs (ex. swaps importants sur des pools peu liquides). De plus de nombreux protocoles commencent a implémenter des fonctions “anti-sandwichs” car très nuisible à l’UX

Enfin comme montré sur le graphique, l’arbitrage représente la forme la plus répandue et la plus rentable de capture de MEV, et cela pour plusieurs raisons.

Ces opportunités sont fréquentes, relativement simples à exploiter pour les bots bien configurés, et présentent peu de risques si elles sont correctement exécutées. Contrairement au sandwich ou aux liquidations, l’arbitrage ne dépend pas de la volatilité du marché ou du comportement des emprunteurs. Il s’agit d’un flux constant de petites inefficiences corrigées en temps réel, souvent sur de gros volumes. Cette régularité explique pourquoi l’arbitrage a généré à lui seul plus de 2,2 millions de dollars de REV sur les 30 derniers jours, soit de très loin la part la plus importante parmi tous les types de MEV.

Où ça ?

Sur Uniswap, avec un volume daily alternant entre 1 milliard et 2 milliards de dollars, c’est donc logiquement qu’il arrive en première place avec des scores à plus de 300K$ de MEV. C’est le protocole le plus utilisé sur Ethereum, suivi de AAVE. Les DEX restent donc la cible préférée des chercheurs de MEV : on estime que près de 90% de ce qui est extrait provient de ces protocoles.

L’analyse des principaux pools touchés par le MEV sur les 30 derniers jours, illustrée par le graphique EigenPhi, montre une domination claire des pools Uniswap V3, notamment ceux composés de paires très liquides comme USDC/WETH, WBTC/WETH, ou WETH/USDT. On retrouve également quelques pools Curve, Pancake et Ring, mais la majorité des opportunités de MEV se concentrent sur Uniswap, qui représente à lui seul plus de 46% du volume total des DEX sur Ethereum.

Ce n’est ni une mauvaise ni une bonne chose : c’est simplement que tant qu’il y aura de la DeFi, il y aura de la MEV. Les pools les plus liquides et les plus actifs, comme ceux cités ci-dessus, sont naturellement les plus ciblés, car ils offrent le plus d’opportunités d’arbitrage, de sandwich attacks ou de liquidation, qui sont les principales sources de MEV sur Ethereum.

Au final, qu’est-ce qu’on retient ?

La MEV sur Ethereum se concentre principalement autour de trois tokens clés : le wETH, qui domine en raison de son rôle central dans la DeFi, suivi des stablecoins USDC et USDT, largement utilisés dans les pools de liquidité et comme collatéraux sur des protocoles comme AAVE ou Morpho.

En termes d’activités, l’arbitrage se distingue comme la méthode la plus rentable et constante, générant plus de 2,2 millions de dollars sur les 30 derniers jours, loin devant les liquidations (4 000 $) et les sandwichs, qui, bien que lucratifs, sont plus risqués et limités par des contraintes techniques et des politiques de censure.

Enfin, Uniswap, avec un volume quotidien oscillant entre 1 et 3,3 milliards de dollars selon les périodes, reste la principale plateforme ciblée, représentant environ 23 à 50% du volume des DEX sur Ethereum, notamment via ses pools liquides comme USDC/WETH ou WETH/USDT.

En somme, la MEV reste intrinsèquement liée à l’activité DeFi, prospérant sur les pools les plus liquides et les inefficiences de marché, avec l’arbitrage comme principal moteur de profit.

L’un des principal reproche que l’ont peut faire a Ethereum c’est la centralisation de cette dernière, puisque les mempools sont publiques, c’est a ce celui qui a le plus de bots et la meilleure technique qui prendra tout. C’est d’ailleurs l’un des points qui le différencie de Solana, on voit ça sans attendre !!

MEV sur Solana

Avant d’aborder ce point, il faut d’abord que je vous parle du protocole JITO. Sur Solana, il n’y a pas de mempool principal/public comme sur Ethereum ; ils doivent être créés artificiellement pour pouvoir être utilisés, et c’est là que ce protocole entre en jeu. JitoSol introduit un order flow privé, permettant aux validateurs d’exploiter la MEV sans nuire aux utilisateurs, ce qui évite les enchères sur les gas fees et réduit naturellement les coûts des transactions. De ce fait, une très grosse partie de la MEV provient de ce protocole, puisqu’il est littéralement conçu pour ça.

Il faut également vous introduire au concept de la “REV” (Realized Extractable Value). La REV désigne la portion de MEV qui a été captée on-chain, dans le cadre d’une transaction réelle, par un acteur comme un searcher ou un validateur. Contrairement à la MEV, qui est théorique, la REV est mesurable directement sur la blockchain : elle se manifeste sous forme de profits réalisés dans un swap, de tips vers les validateurs, ou encore du solde net gagné par un bot d’arbitrage. En pratique, la REV est souvent inférieure à la MEV théorique, car plusieurs facteurs limitent son extraction : la concurrence entre acteurs, l’échec d’une opportunité à être saisie à temps, ou encore le coût du gas qui peut rendre une stratégie non rentable. Autrement dit, la REV représente la MEV réellement exploitée.

Bien j’ai fini mon petit cours on peut y aller !!

Quel token ?

Comme sur Ethereum, sur Solana, les tokens les plus impactés par la MEV sont généralement ceux impliqués dans les pools de liquidité les plus actifs sur les DEX, car ils offrent les meilleures opportunités d’arbitrage et de manipulation des prix. C’est pour cette raison que l’on retrouve notamment :

- SOL : A l’instar du wETH, SOL est omniprésent dans les paires de trading (ex. SOL/USDC, SOL/USDT) et représente une cible majeure pour l’arbitrage et les liquidations.

- Meme coins : La montée des meme coins (ex. BONK) sur Solana a également amplifié les opportunités de MEV, notamment via l’arbitrage et les enchères NFT, en raison de leur volatilité et de leur forte activité de trading.

- USDC/USDT : pour les mêmes raisons que sur Ethereum.

Jusqu’ici, rien ne différencie énormément Solana d’Ethereum. Cependant, cela risque de changer en se penchant sur la manière dont la MEV est capturée

Sur quoi ?

Sur Solana, la MEV (Maximal Extractable Value) se concentre principalement sur l’arbitrage, les liquidations et les sandwich attacks, bien que ces dernières soient limitées par l’absence de mempool public et par la désactivation de la fonctionnalité mempool de Jito en mars 2024. Les Jito bundles, utilisés pour garantir un ordre précis des transactions, sont la méthode principale pour capturer la MEV, notamment pour l’arbitrage, qui représente 88,7 % des profits MEV (142,8 M$ en 2024, avec un profit moyen de 1,58 $ par arbitrage et un pic à 3,7 M$).

Les Jito tips, des frais hors protocole ont généré 3,75 M SOL sur 3 milliard de bundles en 2024, avec un pic de 24,4M de bundles le 21 décembre et 938 000 tippers ( un utilisateurs qui paient plus cher pour que sa transaction passe en priorité) quotidiens le 10 décembre .

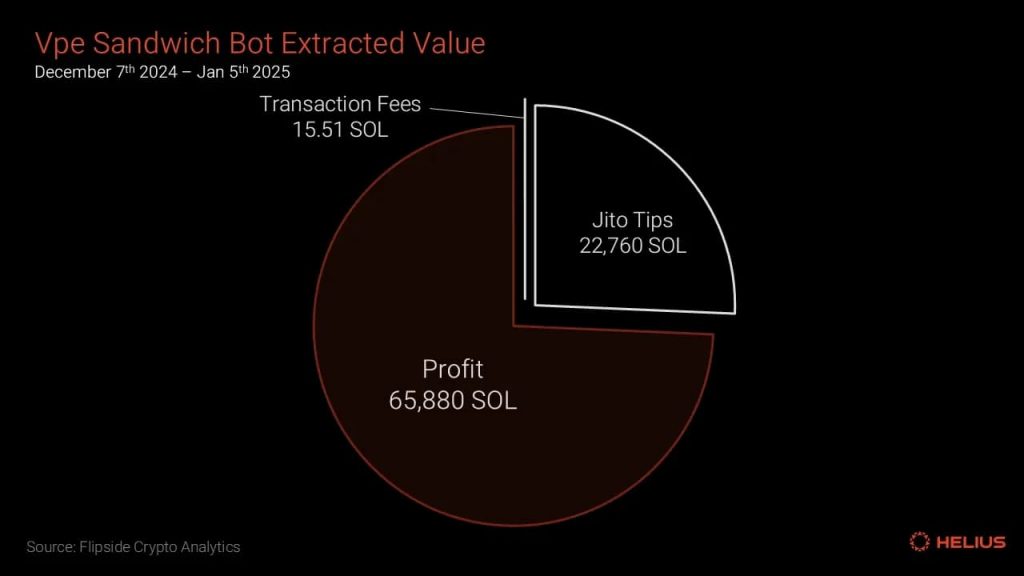

Les sandwich attacks, bien que réduites, restent significatives via des programmes comme Vpe ciblant majoritairement les swaps sur Raydium et les tokens de Pump.Fun (16 des 20 tokens les plus attaqués).

Cependant, le spam lié à l’arbitrage (75,7 % des transactions non-votantes en avril 2024) cause des transactions échouées, congestionnant le réseau malgré les améliorations comme Agave 1.18.

Enfin, l’arbitrage domine grâce à sa fréquence, sa faible dépendance à la volatilité et son faible risque, tandis que les liquidations dépendent des chutes de prix sur des protocoles comme Marginfi.

La REV

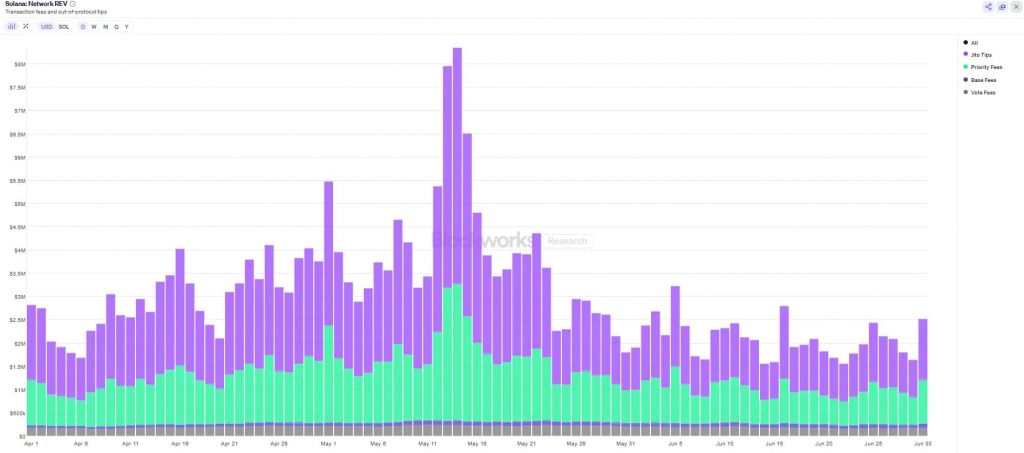

Selon ce graphique de Blockworks, la répartition de la REV sur Solana montre que près de 50 % provient des Jito Tips, ce qui reflète une forte dépendance à la MEV (comme l’arbitrage sur les DEX), avec des validateurs et bots captant cette valeur via des transactions prioritaires.

Ensuite 40 % proviennent des priority fees, ce qui indique une demande élevée pour des transactions rapides, souvent liée aux activités DeFi comme les swaps ou les liquidations. Rien d’étonnant lorsque l’on connaît la réputation de cette blockchain.

Enfin les 10 % restants (base fees et vote fees) jouent un rôle mineur mais essentiel, soutenant la sécurité du réseau et la déflation du SOL via le brûlage partiel des frais.

Cette dominance des Jito Tips et priority fees souligne l’importance des acteurs sophistiqués (validateurs, searchers) dans l’économie de Solana, mais pose des risques de centralisation et de congestion, comme en témoignent les 75,7 % de transactions échouées lors des pics d’activité. À long terme, Solana devra trouver un équilibre entre la maximisation des revenus MEV (essentiels pour les validateurs) et la préservation d’un réseau accessible et décentralisé.

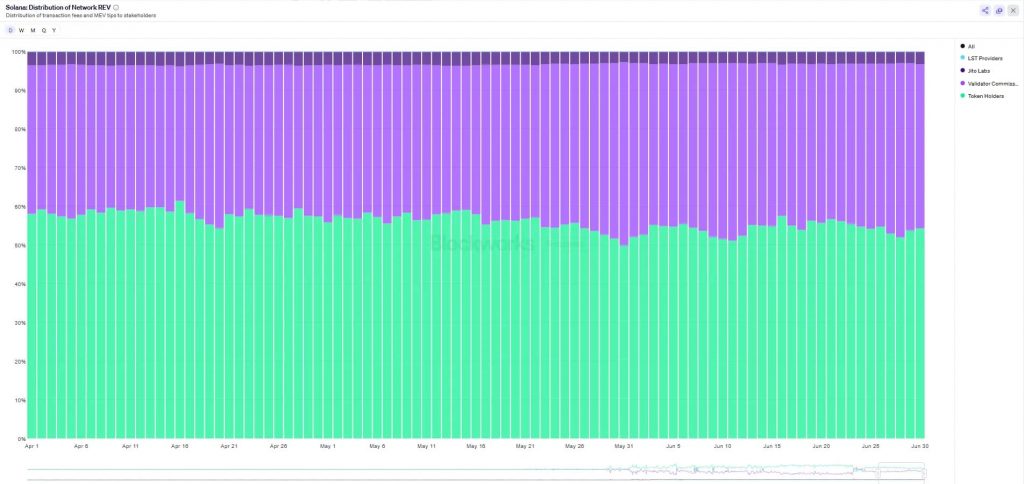

Concernant la répartition et la distribution de la REV, les chiffres révèlent une répartition claire des revenus économiques du réseau : 54% pour les détenteurs de tokens (SOL), 42% pour les commissions des validateurs, et le reste partagé entre Jito Labs (5%) et les fournisseurs de LST.

Cette distribution souligne plusieurs dynamiques clés :

- Les token holders captent la majorité de la valeur (54 %) grâce au mécanisme de brûlage (50 % des frais de base détruits) et aux récompenses versées aux stakers. Cela renforce l’attractivité du SOL en réduisant son offre et en récompensant la participation au réseau.

- Les validateurs perçoivent 42 % des revenus, principalement via les commissions sur les Jito Tips (MEV) et les frais de transaction non brûlés. Cette part importante reflète leur rôle central dans la sécurisation du réseau et la capture de la MEV, mais soulève des questions sur la centralisation, car les gros validateurs auto-stakés en bénéficient disproportionnément.

- Les 4 % restants vont à Jito Labs (5 % des Jito Tips) et aux LST providers comme Marinade, qui prélèvent des frais sur les récompenses de staking. Leur part, bien que modeste, montre l’émergence d’intermédiaires clés dans l’écosystème.

En résumé, cette répartition confirme la philosophie de Solana, qui vise a récompensé massivement ses utilisateurs, ses détenteurs de tokens et ses validateurs.

Conclusion : Une utilisation bien géré

Au final, oui, il y a de la MEV, mais elle n’est pas laissée en pleine nature. Sur Solana, elle est transformée et régulée par différents protocoles (notamment Jito Labs) afin qu’elle soit redistribuée aux utilisateurs. Tandis que sur Ethereum, bien qu’elle soit très centralisée entre Uniswap et AAVE, elle n’en est pas au point de bafouer l’expérience utilisateur. On la retrouve aussi bien sur des protocoles, des applications que dans les mains des utilisateurs.

La MEV fait partie intégrante de la DeFi et savoir la contrôler ne peut qu’être bénéfique pour l’avenir de l’écosystème et ses différents acteurs/utilisateurs.

Bien que, malgré deux philosophies et consensus différents, les deux protocoles aient leurs solutions et leurs façons de faire, pour l’instant, cela est un succès.

Source :

- https://www.jito.network/fr/stats/

- https://www.helius.dev/blog/solana-mev-report#solana-mev-data

- https://blockworks.co/analytics/solana/solana-financials