Avantis, c’est un exchange décentralisé de contrats perpétuels construit sur la blockchain Base.

Son token, l’AVNT, paraît aujourd’hui largement sous-évalué si on le compare à ses concurrents, et notamment Hyperliquid.

La question est donc simple : est-ce qu’on tient ici une pépite qui n’a pas encore été pricée par le marché, ou juste une énième narrative gonflée à l’air chaud ? Pour le savoir, il faut décortiquer le produit, les risques, les metrics et enfin les tokenomics.

Le produit

Comme GMX ou dYdX, Avantis se concentre sur les contrats perpétuels. La différence, et elle est de taille, c’est que la plateforme ne se limite pas aux classiques ETH, BTC ou SOL. Elle ouvre aussi la porte aux RWAs (Real World Assets) : paires de devises comme l’EUR/USD, matières premières comme l’or, et même indices comme le S&P 500. C’est en fait une tentative claire de rapprocher la DeFi de la TradFi.

La plateforme propose quelques innovations notables. Il y a bien sûr l’effet de levier, mais aussi les fameux Zero Fee Perps (ZFP), une formule qui permet de trader sans frais directs, le protocole se rémunérant plutôt via les spreads et des incentives. Enfin, l’exécution est intégralement on-chain avec des oracles robustes, ce qui réduit la dépendance aux exchanges centralisés et renforce la transparence.

L’autre particularité d’Avantis, ce sont ses pools de liquidité en USDC. Les LPs déposent du capital qui sert de contrepartie aux traders : si le trader gagne, le vault paie son PnL ; s’il perd, c’est le vault qui encaisse. Autrement dit, les LPs parient contre les traders. Pour rendre ce système plus souple, Avantis a mis en place un modèle en deux tranches :

- Les “seniors” : récupèrent moins de rendement (8 à 12 % APY) mais bénéficient d’une priorité de retrait.

- Les “juniors” : prennent plus de risques, mais visent des rendements bien plus élevés (20 à 40 % APY).

Évidemment, ce type de modèle peut être fragile en cas de marché violent. C’est pour ça que l’équipe a ajouté quelques filets de sécurité :

- Buffer Vault : une réserve de sécurité destinée à absorber les pertes extrêmes.

- Loss Rebates : un mécanisme qui réduit les pertes des LPs juniors en cas de drawdown important.

- Pénalités de retrait : si le ratio du buffer est trop faible, les retraits peuvent être retardés ou pénalisés.

- Alignement des incitations : les frais de trading, le funding et les intérêts sont redistribués aux LPs, créant ainsi une source de rendement organique qui ne repose pas uniquement sur le token AVNT.

Pour mieux comprendre les risques et la répartition des frais, voici un exemple tiré directement du whitepaper d’Avantis : un trader souhaite exécuter une position de 1 000 $. La tranche senior dispose de 2 000 $ et la tranche junior de 1 500 $. Sur le trade de 1 000 $, 650 $ proviennent du pool junior et 350 $ du pool senior.

En résumé, les perpétuels multi-actifs créent la demande (les traders), tandis que les pools de liquidité structurés en tranches assurent l’offre (capital et contrepartie). La combinaison des deux rend Avantis attractif : un modèle d’équilibre dynamique soutenu par un système de gestion des risques relativement sophistiqué.

Enfin, les revenus sont répartis entre les deux camps : 60 % vont directement aux LPs, tandis que 40 % atterrissent dans le trésor du protocole, utilisé à la fois pour renforcer la liquidité, couvrir certains risques ou financer des initiatives communautaires comme des compétitions.

Attention au revers de la médaille

Sur le papier, le système est élégant. Dans la pratique, il n’est pas sans failles. Le premier risque, c’est le buffer. Si la volatilité explose et que beaucoup de traders sont gagnants en même temps, le vault peut rapidement se retrouver sous pression. Dans ce cas, le protocole peut être contraint de limiter ou retarder les retraits, voire de ponctionner les tranches seniors et juniors.

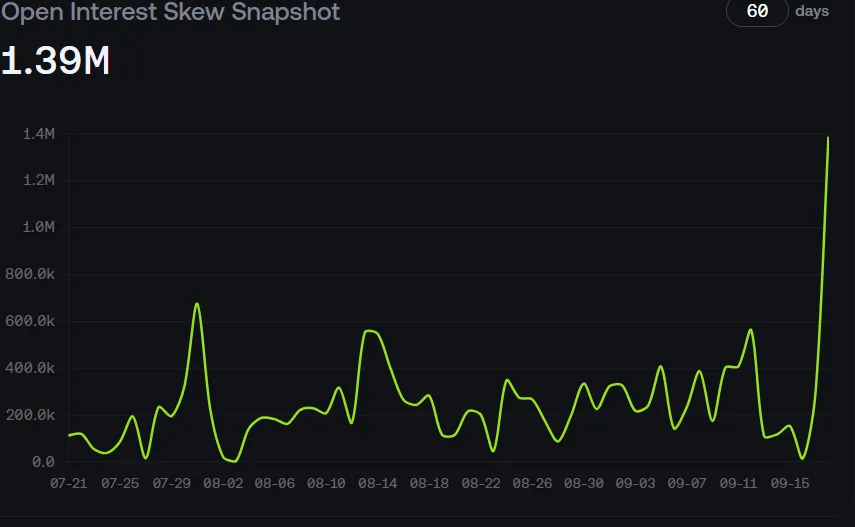

Autre problème possible : le skew, c’est-à-dire un déséquilibre d’open interest. Si trop de traders prennent le même côté, par exemple tous longs sur un actif, le protocole se retrouve avec un risque asymétrique difficile à absorber. Les Loss Rebates sont censés encourager l’arbitrage de ces déséquilibres, mais en cas de situation extrême, les LPs restent exposés.

Enfin, il y a le risque plus classique lié au marché lui-même. Le modèle d’Avantis repose sur l’idée que, sur le long terme, les pertes des traders compenseront leurs gains. Mais si le comportement des utilisateurs ou la dynamique de marché change, le protocole peut très bien se retrouver durablement du mauvais côté du trade.

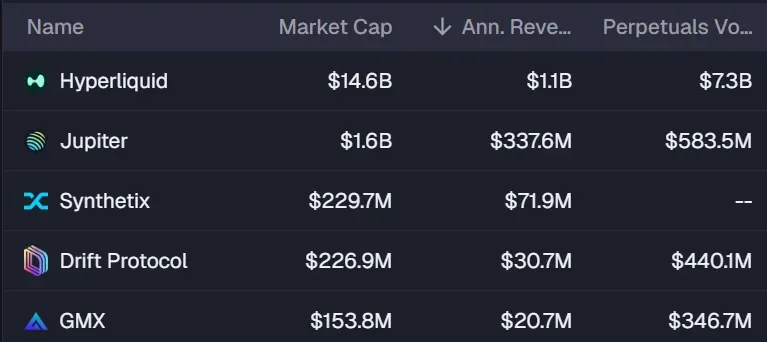

Avantis vs Hyperliquid : l’élève contre le maître

Pour bien comprendre où en est Avantis, il faut le comparer à Hyperliquid, son grand frère déjà bien installé. Les chiffres parlent d’eux-mêmes (30d) :

Avantis

- Perpetual trading volume: $5.3 billion

- Fees generated: $15.87 million

- Market capitalization: $301 million

- Monthly active addresses: 42.6K

Hyperliquid

- Perpetual trading volume (30d): $336 billion

- Fees generated (30d): $98 million

- Market capitalization: $14 billion

- Active users: 347K

Dit autrement : même modèle, mais un rapport de 1 à 60 côté valorisation. Si l’on se contente d’une analyse relative basée sur les fees et les volumes, Avantis pourrait viser une market cap autour de 1,5 à 1,6 milliard de dollars, soit un potentiel multiplié par quatre à six par rapport à sa valorisation actuelle.

$AVNT : price action et tokenomics

Le token AVNT a été lancé le 9 septembre 2025 à 0,24 dollar. 3 semaines plus tard, il cote déjà à 2,13 dollar, soit un joli x10. Sa market cap est passée de 36 à 551 millions de dollars, quasiment un x15. Et sa FDV flirte déjà avec les 2B, ce qui représente un multiple de quatre sur la valeur actuelle du token. Autant dire que le marché l’a repéré très vite.

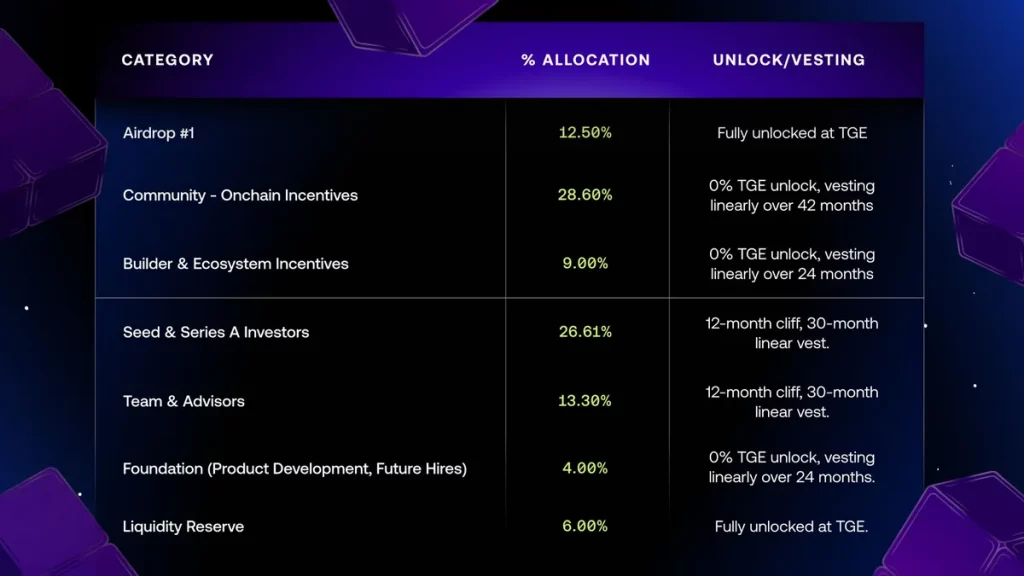

La répartition du token mérite aussi qu’on s’y attarde. La prévente représente environ 26 %, une part importante si on ajoute l’équipe et les conseillers. Mais la majorité reste réservée à la communauté, avec 49 % pour les airdrops, les builders et les incentives. Côté vesting, rien de choquant : le calendrier est conçu pour éviter les gros dumps immédiats, mais comme toujours, il faudra surveiller les périodes d’unlock.

Enfin, le token est déjà bien distribué : on le retrouve sur Binance, Bybit, Gate, Bitget, Kraken ou encore Aerodrome. En revanche, son utilité reste classique : c’est un utility token utilisé pour la plateforme, rien de vraiment différenciant de ce point de vue.

Ce qu’il faut retenir 🎯

Avantis, c’est un produit ambitieux : perpétuels multi-actifs, pools structurés en tranches, redistribution des fees… Le protocole coche de nombreuses cases et affiche déjà des metrics impressionnants. Sa valorisation actuelle, comparée à Hyperliquid, laisse entrevoir un potentiel important, même en restant conservateur.

Mais il ne faut pas oublier les zones d’ombre : la soutenabilité du modèle en cas de volatilité extrême, le risque de skew trop marqué et la dépendance au comportement des traders. Sur les tokenomics, l’équilibre est correct, même si la prévente pèse lourd et qu’il faudra surveiller les unlocks.

👉 Au final, Avantis n’est pas juste un “GMX sur Base”. C’est un protocole qui essaie d’aller plus loin en connectant DeFi et TradFi, avec une mécanique de liquidité plus sophistiquée. Si l’adoption continue de grimper, l’AVNTS pourrait bien rattraper une partie de son retard sur les leaders du marché.